咨询命题

2018年下半年,企业薪税管理领域迎来“新政二连击”,且两项新政都将从2019年1月1日起正式实施,留给企业应对的时间并不多:

2018年7月:国家颁布社保新规,将社保征收工作统一、明确归属于税务部门负责。这一举动旨在解决过往社保征收力度不足、准确性低两大顽疾。一方面,明确税务部门作为社保征收工作的直接责任人,观念上重视、执行上借力;另一方面,打通社保数据与税收数据,通过交叉验证发现、查处企业弄虚作假等问题(一级校验)。

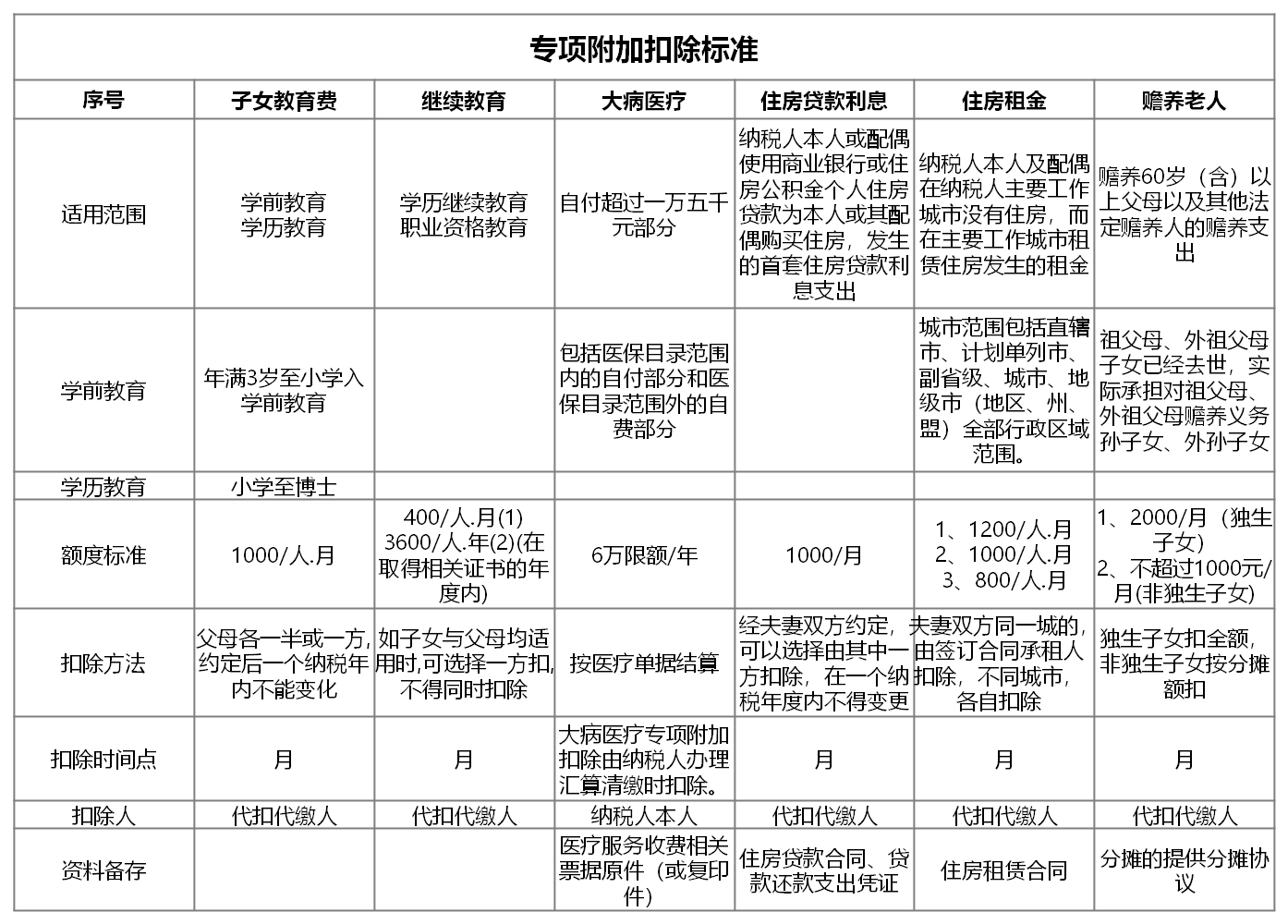

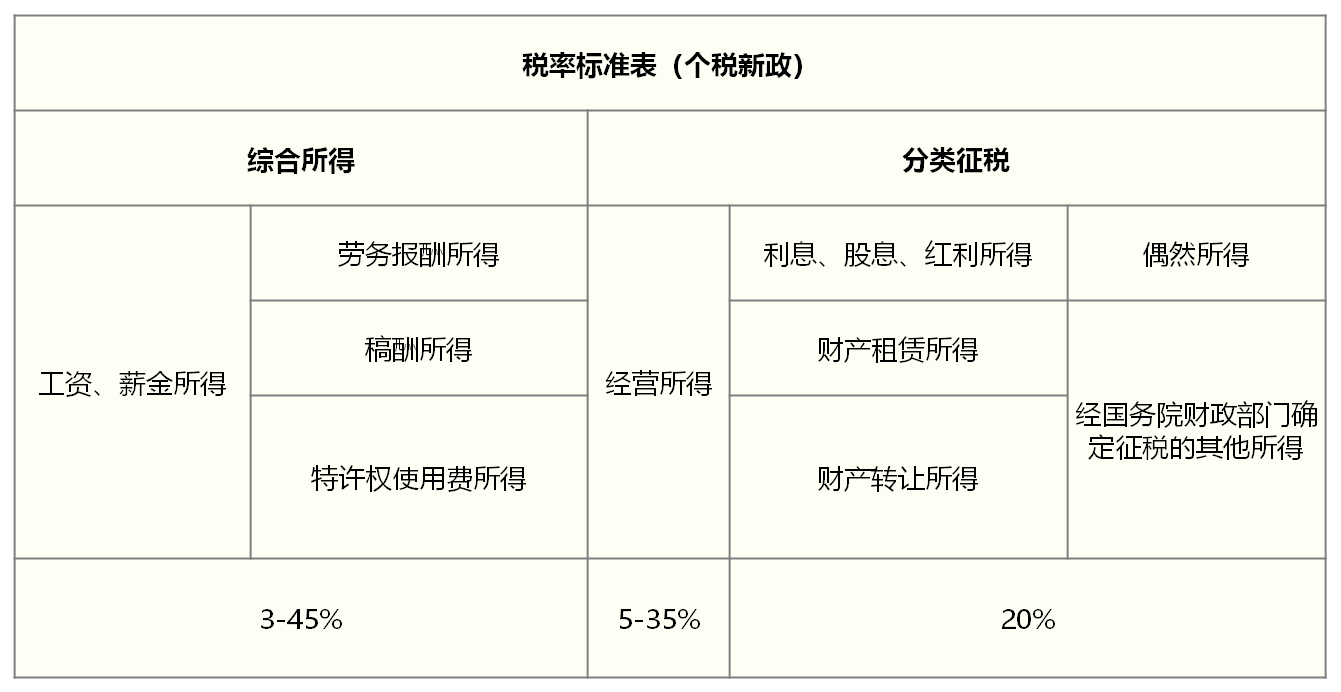

2018年8月:国家颁布个税新政,调高基本扣减标准、优化综合所得税率表、增加专项附加扣除……一连串新举措均指向个税减负。但在一系列利好讯息的背后,个税新政预示着中国从注重企业征税的单线模式,开始向企业、自然人征税的双线模式演进。通过自然人依法纳税,可反推自然人收入水平及来源,进而关联印证企业薪税管理工作的合规性(二级校验)。

接连颁布的两项新政,共同作用于一个核心问题:企业合规管理、如实上报员工薪酬。对于过往薪税管理不尽规范的企业而言,自2019年1月1日两项新政正式实施起,很可能面临如下局面:

社保税收两套数据:税务部门统管后,虽然不要求社保、税收两套数据完全匹配,但只要存在明显差异,系统会预警并纳入稽查名单(实发工资与社保基数不一致的做法可以休矣);

虚报在职员工人数:既不划算(虚报人员需缴纳的社保>抵扣企业收入对应的所得税),又有风险(以自然人为纳税单元,归并收入后追溯来源);

现金发放员工薪酬:风险依旧(从自然人纳税收入进行反向追溯,包括银行、证券、保险、消费等记录的归总验证),政策收紧(国家正在抓紧强化支付管理体系,窗口期时日无多)

类似上述不尽规范的举措,随着新政推行将为企业带来巨大的风险。反之,简单照搬新政的种种要求固然能够保障企业“政策安全”,但同时可能引发的负面效应包括:

企业人工成本显著上升:据估算,千人规模的制造型企业若简单遵守社保新政,人工成本直接涨幅将超过20%

高收入者实收降幅明显:企业高管、核心人才等高收入群体,其工资薪金对应的高收入将直接承担高税负,配套高社保缴纳额度,最终实际到手收入显著缩水

一线员工收入变化不明:一方面,一线员工可享受个税新政的政策红利,个人工资薪金的税负有所下降;另一方面,企业如实申报员工薪金后,个人社保缴纳额度上升。

因此,企业需要“双保险”属性的薪税管理优化方案,一方面确保企业薪税管理合法合规,另一方面确保企业人工成本压力、员工实际收入水平的变化幅度合理。

服务内容

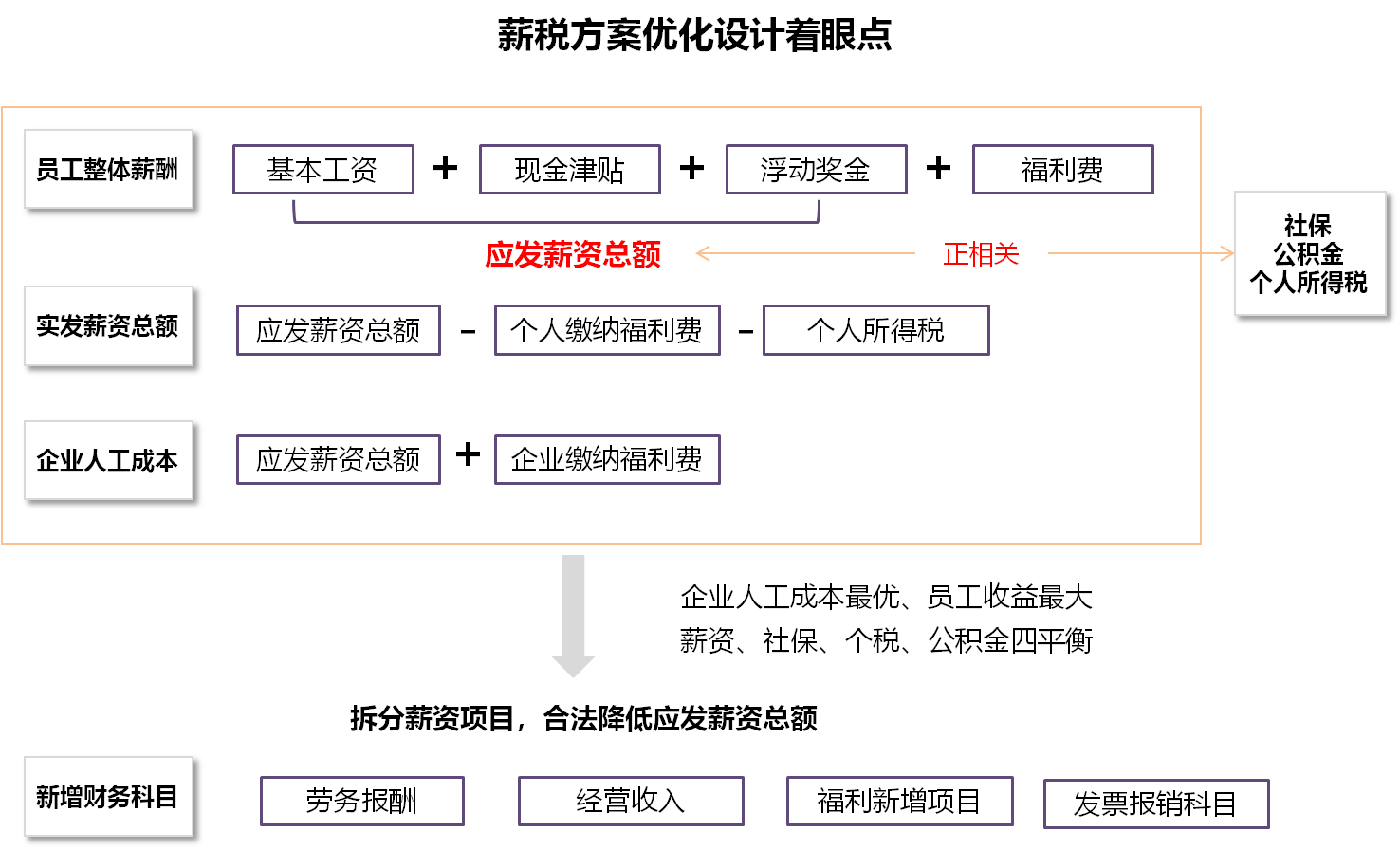

伯特咨询的薪税管理优化方案以“分群设计、惠及整体”为指导思想,通过将企业不同收入水平的人群适用不同策略、分类设计方案,在保障每一类人群利益的同时,实现企业整体薪税管理的优化。

高收入者群体:一般是指个人月均收入≥3万元的人群,其优化方案的核心思想是转变企业与个人的合作模式。除了将个人工资薪金转化为经营承包收入这一固有做法外,通过设立个人经营体的方式,将工资薪金转化为经营体收入,充分享受国家对于个人经营体的政策优惠,从而实现高收入者个人税负、企业人工成本管理的双赢结果。

中等收入人群:一般是指个人月均收入在1~3万元区间的人群,其优化方案的核心思想是部分工资薪金转化为劳务输出的收益回报。伯特与合作伙伴一起,搭建起覆盖众多行业、数千家企业的劳务协作平台,企业可在此平台上按需寻找适合的人才,提供劳务工作并支付劳务费用,从而合理控制企业、个人因工资薪金而承担的社保压力。

广大一线员工:一般是指个人月均收入<1万元的人群,其优化方案的核心思想是做活、做强员工福利管理,与员工日常支出有效挂钩。伯特的解决方案中提供一站式福利平台,满足员工购买日常用品(实体商品)、服务(例如体检、缴费)等支出需要。通过改进员工薪酬支付模式的多样化,保障员工收入的消费能力,同时合理降低企业负担。

对于薪税管理基础较好的企业,借助伯特咨询提供的专业服务支持,上述解决方案能够高效得以落实,主要包括:

梳理企业现有薪酬结构和薪资发放情况,区分人群

按需优化薪酬项目组成,对接不同解决方案

落实经营体设置、劳务输出平台管理等专项工作

对于薪税管理基础一般的企业,上述解决方案的落实还需要薪酬管理体系设计的前置性成果,包括但不限于快速搭建标准岗薪体系、优化设置薪酬组成项、薪酬支付标准、支付方式等工作。

附:举例说明社保、个税新政所带来的影响

示例一:某销售型公司现有员工300人,主要是销售人员和职能部门员工。职能部门员工采用岗位工资制,人均月收入水平在 6000~10000元左右;销售人员实行“底薪 + 提成”的工资模式,人均月收入在10000~20000元之间。

原先,该公司为了降低社保支出,采取拆分工资的的支付方式。所有员工都是按照3500元发放基本工资,社保则按照4279元的最低基数缴纳。超过10000元的工资,由员工自行提供发票,以报销形式打款给员工。2019年1月1日起实施新政后,该公司按要求将缴费基数提高到月均工资水平8000元,则带来的变化包括:

员工个人统计口径 | 新政前 | 新政后 | 增长量 |

社保缴纳基数 | 4279 | 8000 | — |

个人社保缴纳 | 449.4 | 840 | 390.6 |

企业社保缴纳 | 1335.1 | 2496 | 1160.9 |

仅就社保缴纳来看,员工层面如果兼顾个税变化,对于不同收入水平的员工实际影响未知。但对企业而言,仅社保缴纳这一项,每月增加的人工成本开支为:

1160.9×300=348270(元) ,意味着300人的中小型公司,每月仅社保支出就要增加近35万元。

示例二:上海地区的某家公司雇佣一名员工张三,约定每月税前工资为10000元。假定新政前公司按照3500元发放基本工资,其余工资由张三提供发票报销,社保、公积金均按最低基数缴纳;新政后公司如实按照10000元工资缴纳社保、公积金并代缴个税,则前后变化为:

新政前 | 新政后 | 变化值 | |

个人缴纳公积金 | 322 | 700 | +378 |

个人缴纳社保额 | 449.4 | 1050 | +600.6 |

个人所得税缴纳 | 0 | 97.5 | +97.5 |

个人税后收入额 | 9228.6 | 8152.5 | ﹣1076.1 |

公司缴纳公积金 | 322 | 700 | +378 |

公司缴纳社保额 | 1335.1 | 3120 | +1784.9 |

公司总人工成本 | 11657.1 | 13820 | +2162.9 |

对于公司而言,新政前后用于员工张三的人工成本直接上涨幅度为18.5%,与此同时张三每月实际到手的工资收入不升反降,且降幅高达10.8%(以税前工资10000为基数)。如果公司出于人才保留的考虑,承担张三到手工资收入的损失,则公司每月用于张三的总人工成本将达到14896元,上涨幅度达到27.8%。

微信

微信